23区での地域特性データから地価の将来予測(1/4)

住宅の総数、着工数、空き家数、滅失数、築年数 及び 人口・世帯数の状況・変化をもとにした 地価予測

前回のレポートでは、東京都23区内の住宅地でのここ20年の間における、これまでの地価の変化の状況を、戸建て住宅エリアとマンション向けエリアとの地域の分けに着目し見てきました。では今後の地価の予測としてはどうなっていくと考えられるのでしょうか? ここでも同様に、戸建て住宅エリアとマンション向けエリアを地域分けの捉え方とし、住宅の供給側要素として、住宅の総数、着工数、空き家数、滅失数及び築年数の状況・変化、住宅の需要側要素として、人口・世帯数の変化とその予測のデータをもとに、将来の地価予測を試みていきたいと思います。

なお、前回のレポートと同様に、「戸建て住宅エリア」は容積率が200%以下で指定されている地域、「マンション向けエリア」は容積率が300%ないし400%で指定されている地域、として区分しています。それぞれのエリアにおいて、戸建て住宅及び共同住宅がどの程度存在しているかを、「住宅・土地統計調査(総務省)」のデータをもとに推計を行ってみたものが、以下の表①です。(容積率が500%以上の地域は「商業業務エリア」としています。)

①エリア毎での戸建て及び共同住宅の存在状況

戸建て住宅エリアは、住宅数からすると共同住宅のほうが割合は若干多くなっているものの、建物のむね数としては戸建て住宅のほうが8割程度を占めていると推計され、敷地面積がベースとなる土地利用状況としては、戸建て住宅が主体となっていることが言えます。またマンション向けエリアにおいては、共同住宅の割合が8割以上となっており、文字通りマンション主体のエリアと捉えることが出来ます。

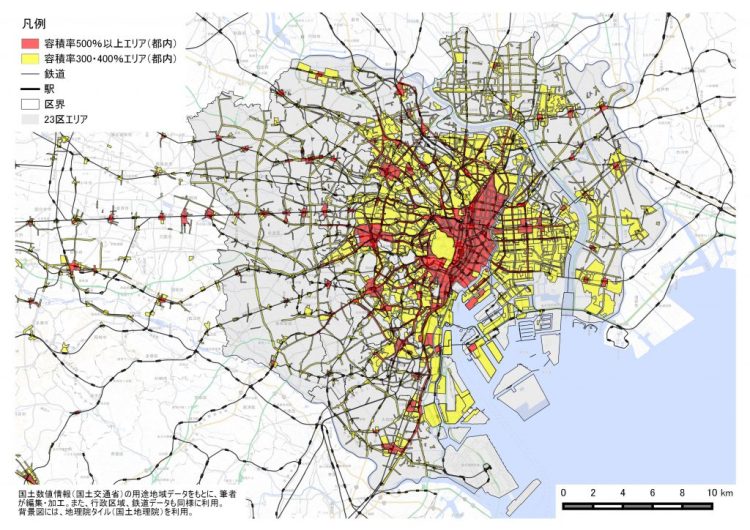

また、戸建て住宅エリアとマンション向けエリアの範囲については、以下の図②を参照して下さい(前回のレポートにも同じものを掲載)。容積率300%・400%であるマンション向けエリアと、容積率500%以上の商業業務エリアが示されており、これら以外の範囲が容積率200%以下である戸建て住宅エリアとなります。

②戸建て住宅エリア(容積率200%以下)、マンション向けエリア(容積率300%・400%)

供給側要素 -住宅の総数、着工数、空き家数、滅失数- の状況・変化

以下の表③は「住宅・土地統計調査(総務省)」をベースに、「住宅着工統計(国土交通省)」のデータも活用しながら、「戸建て」と「共同住宅」の建て方区分(それぞれに木造、非木造の構造区分も)をもとに、1998~2013年までの(住宅着工数は1998~2017年まで)、5年毎の住宅総数、世帯数、空き家数と率、また各5年の間における住宅の増加量としての住宅着工数、減少量としての住宅滅失数、また居住住宅の減少量としての空き家の増加数、などをまとめたものです。なお、「居住住宅」とは、居住者のいる住宅のことを指しています。(居住者のいない住宅が「空き家」となります。)

③ 居住住宅数・空き家数、住宅着工数・滅失数

数値からのみでは、なかなかその全体像や変化の状況がつかみづらいところもありますので、以下に主な項目につきグラフを交え説明を行っていきます。

共同住宅の大幅増加に対し、戸建ては微増のみ

④ 戸建て住宅・共同住宅別の着工数・滅失数

上の図④は、23区における住宅の建て方(戸建て住宅、共同住宅)別の着工数及び滅失数につき、5年間ごとでの合計数を示しているものです。共同住宅に関しては、2008~2012年の間はリーマンショックの影響等もあり、着工数(即ち増加数)は比較的低いレベルであったものの、その期間における滅失数(即ち減少数)が少なかったことより、1998年から2012年までの期間を通じて、継続的に純増数(着工数-滅失数)が30~40万戸程と大きい状況が続いています。特にリーマンショック前の2003~2007年においては、着工数が約55万戸とかなり高いレベルであったことから、純増数も非常に大きくなっています。

一方、戸建て住宅のほうは、各5年の期間を通じ、10万戸を少し超えるぐらいのほぼ一定の着工数の状況が続いているものの、滅失数が5~7万戸程と着工数の半分以上が取り壊されていることから、純増数としては3~5万戸と共同住宅に比べるとかなり小さくなっています。

次に、戸建て住宅と共同住宅における、構造(木造、非木造)別も交えた住宅の数は、こうした状況を反映し以下の図⑤のような変化の様子となっています。

共同住宅においては、マンションは大きく増加する一方でアパートは減少

⑤ 戸建て住宅・共同住宅別及び構造別での住宅数

共同住宅(非木造)は、いわゆるマンションと呼ばれるカテゴリーに属するものですが、1998年から2013年にかけて約211万戸から約341万戸と、非常に大きな住宅数の伸びとなっています。なお、これは東京都全体でのデータなのですが、着工する共同住宅の戸数のうち継続的に賃貸住宅が2/3程あることから(参考:前回レポート内の図⑫)、共同住宅(木造)のほうはほぼ全てが賃貸住宅であろうことを念頭においても、共同住宅(非木造)は半分を超える割合で賃貸マンションが占めているものと考えられます。

共同住宅(木造)は、いわゆるアパートと呼ばれるカテゴリーのものですが、1998年から2013年にかけて約84万戸から約64万戸と大幅に減少しています。これは後程説明することとなりますが、高度経済成長期に23区内に大量に建てられたいわゆる木賃アパートなどが、陳腐化のためや耐震上や防災上の問題などから、取り壊されたものが多数あったことによるものと考えられます。

また、空き家数と空き家率は、以下の図⑥、⑦のような変化の状況となっています。

空き家率: 戸建てはかなり上昇、マンションでは低下

⑥ 空き家数の変化

⑦ 空き家率の変化

戸建て住宅は、全体の戸数が共同住宅に比べると少ないことから、空き家数も2013年時点で7.5万戸程とそれほど大きくはありませんが、空き家率は、戸建て住宅の大半を占める木造のほうでは、1998年の4.8%から2013年の7.0%とかなり上がってきている状況となっています。

一方、共同住宅(木造)のほうは、いわゆる木賃アパートがまだ結構な割合を占めていることと考えられますが、建物の取り壊しもかなり行われている模様で、空き家数は1998年の約15万戸から2013年の約12万戸と減少しており、また空き家率は20%弱程と高い水準ではあるものの、ここ15年の間ほぼ横ばいの状況となっています。

また共同住宅(非木造)のいわゆるマンションのほうは、全体の戸数が大幅に増加していることもあり、空き家数は増えているものの、空き家率自体は1998年の12.3%から2013年の11.4%と漸減になっています。これはこの後述べるように、23区への特に若い世代を中心とした層の流入により、賃貸マンション等の需要が大きく膨らんでいる等のことが、こうしたことの背景にあると考えられます。

(「23区での地域特性データから地価の将来予測(2/4)」に続く)